新リース会計で、300万円基準を利用するための3つの条件

2023年5月にASBJ(企業会計基準委員会)より 新リース会計基準の公開草案が公表されました。この基準では、原則としてすべてのリース契約がオンバランスとして処理しなくてはならなくなった一方で、いわゆる 「300万円基準」は維持される見通しとなっているため、少額判定がどのように適用できるかによって自社のオンバランス対象が大きく異なる企業も多いかと思います。

この記事では、新リース会計基準の概要を抑えながら、 300万円基準の適用にあたって考慮すべき条件について詳しく解説します。

目次

新リース会計基準における「300万円基準」の概要

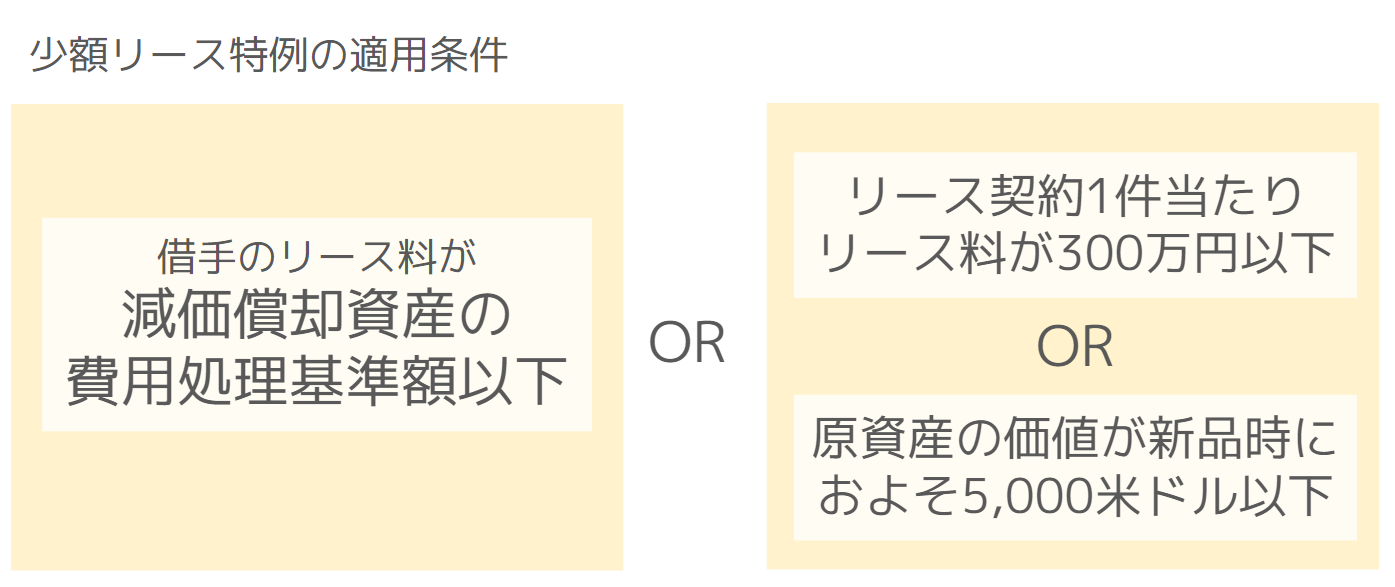

2023年5月にASBJ(企業会計基準委員会)より公開された新リース会計基準の公開草案では、原則としてすべてのリース契約がオンバランスとして処理されることになった一方で、 少額リース契約については下記の条件にて従来通りオフバランス処理が認められています。

「借手のリース料が減価償却資産の費用処理基準額以下」については、一般的には「リース料総額が20万円以下(固定資産計上基準額以下)」と読み替えられるかと思います。後述の300万円基準の方が上限値が高くなりやすいため、実際に利用されるケースは限定的ではないかと考えられます。

「リース契約1件当たりリース料が300万円以下」は、現行の300万円基準が継承されたものとなります。再リースや短期リース等のその他の特例とともに引き継がれており、リース料総額に応じてオンバランス対象から外すことが可能です。

また、 「原資産の価値が新品時におよそ5,000米ドル以下」については、IFRS16号の会計処理から引き継がれたもので、この基準のみリース料総額ではなく「マーケットにおける新品の価格」にて判定を行う必要があることに注意が必要です。

これらの条件を勘案すると、多くの企業ではこの条件のうち「リース契約1件当たりリース料が300万円以下」( =300万円基準)をメインに判定することになる可能性が高いのではないかと考えられます。

300万円基準を利用するために考慮すべき3つの条件

新リース会計基準を適用する際には 、オンバランス対象となる契約件数が各企業において最も重要なポイントの1つではないかと思います。300万円基準を利用することでオンバランスの対象契約数は大きく変わる可能性があり、その適用基準の詳細は重要です。以下に、300万円基準の適用にあたって考慮すべき3つの条件を解説します。

1. 契約年数内の総額での判断

単一月のリース料だけで判断せず、契約期間全体にわたるリース料総額で判断することが重要です。以下の表のように、同じ月額リース料であっても契約期間が異なると300万円基準の該当可否が変わります。

|

契約期間 |

月額リース料 |

リース料総額 |

判定 |

|

2年間 |

12万円 |

288万円 |

オフバランス |

|

5年間 |

12万円 |

720万円 |

オンバランス |

例えば、2年間のリース契約で月額リース料が12万円の場合、総額は288万円となり、300万円基準に該当します。しかし、同じ月額リース料でも5年間の契約では総額が720万円となり、300万円基準には該当しません。

2. 契約単位での合計金額の判断

物件単位での判定ではなく、契約単位での判定が必要です。以下の表のように、1つの物件だけで考えると300万円基準に該当しなくても、複数物件を含む契約全体で考えると基準を超える場合があります。

|

契約に含まれる物件 |

物件リース料 |

合計月額リース料 |

年間総額 |

リース料総額(5年間) |

判定 |

|

物件A |

月額5万円 |

5万円 |

60万円 |

300万円 |

もしこの物件だけで見ればオフバランス |

|

物件B |

月額4万円 |

4万円 |

48万円 |

240万円 |

もしこの物件だけで見ればオフバランス |

|

契約全体 |

9万円 |

108万円 |

540万円 |

オンバランス |

例えば、物件Aのリース料が月額5万円で、物件Bのリース料が月額4万円の場合、それぞれの物件単体では300万円基準に該当します。

しかし、同じ契約内に含まれる物件Aと物件Bを合計すると、5年間の総額は540万円となり、契約全体としては300万円基準に該当しません。

3. 税込み?税抜き?消費税を適正に判断する

消費税額を 税込みで判断するのか、税抜きで判断するのか気になる方も多いと思いますが、意外なことにこの点についての 明文規定は存在していません。これは現行のリース基準から存在しないのですが、理由としては、 「あくまで重要性を判定するための1基準であり、300万円以下でも重要な契約は本来オンバランスとする必要があるから」という背景からと言われています。

自社内で運用をしていくにあたってのルールを定めた上で進めていくことが重要です。

300万円基準の対象となる契約は?

では、実際に300万円基準を適用した結果、オンバランス対象外とできる契約、できない契約はどのようなものなのでしょうか?まず、一般的なOA機器やカーリース、機械等のリース契約については、既に300万円基準に従って処理されているケースが多いため、 「新基準での検討結果は特に以前までと変わらない」というケースが多いのではないかと思います。

一方で、 不動産賃借契約などでは、新基準の適用まではオンバランス判定自体の対象外となっていたため、今回の改正に伴い 300万円基準の適用可否を精緻に考えなければならないかと思います。本社ビル等の大型の賃借契約などは多くの場合総額が300万円を超えることが考えられますが、事務所や営業拠点等では一部適用対象となったりするケースもあるので、検討が必要です。

オンバランスの契約数が多くなる場合、Excelでの管理に限界があるため、システム導入の検討が必要です。

大企業向け固定資産管理システム、 HUE Asset では、計上額の再見積りや賃借契約⇔リース契約データの連携など、新リース会計基準における業務に標準機能で対応しています。

IFRS16号の際の各社動向をまとめたレポート等、法改正動向について継続的に情報を発信しております。ご興味のある方は、ぜひダウンロードの上、ご確認ください。

?

HUE Assetの資料請求はこちらから