リリース

インボイス制度 企業実態調査レポート

2022/12/07

株式会社ワークスアプリケーションズ(本社:東京都千代田区、代表取締役最高経営責任者:秦修、以下WAP)は、2023年10月から始まる消費税のインボイス制度に向けた企業の対応やその進捗状況についてアンケートを実施し、レポートを発行しました。大半の企業はすでに制度の詳細を把握し、9割近くがインボイス(適格請求書)発行事業者の登録を終えています。一方、登録番号など取引先の情報収集については、規模の大小を問わず多くの企業が対応に苦慮していることがうかがえました。また制度導入に伴う経理、財務部門など現場の負担増を心配する声も出ています。WAPではインボイス制度対応に関係するさまざまな困りごとを解決するソリューションをご用意しています。

調査レポートのダウンロードはこちらから↓

https://landing.worksap.co.jp/HP_WP_invoice_research2022_DLLP_1.html?utm_source=owned media&utm_medium=referral&utm_campaign=221207PressRelease

1.中小も大手も取引先情報収集手つかず

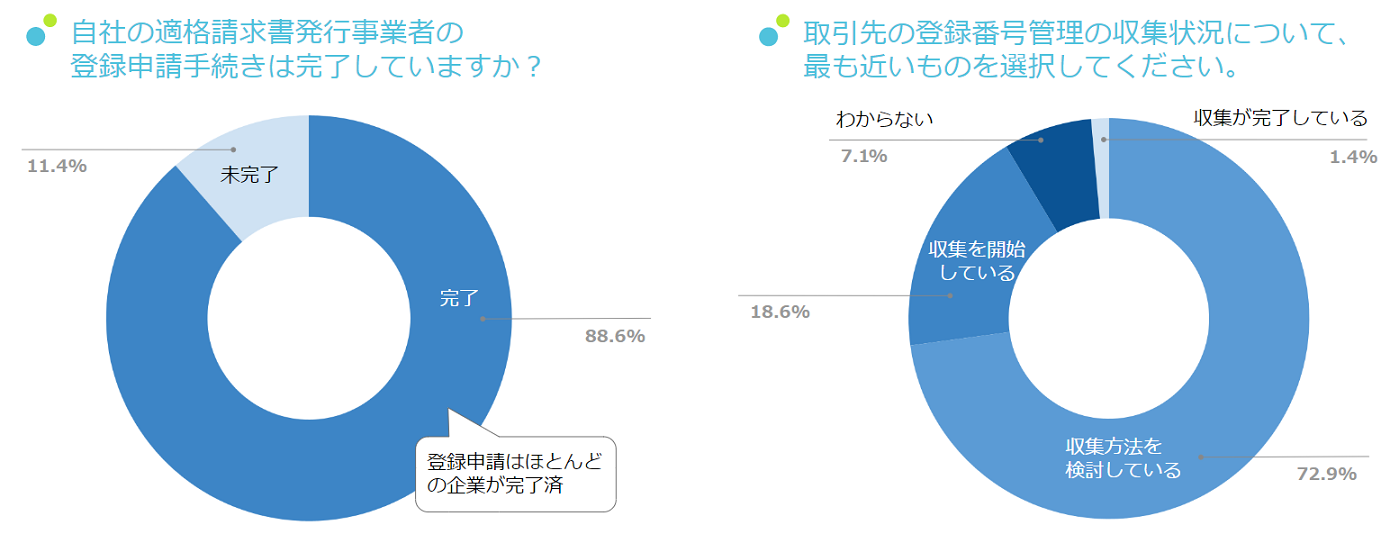

インボイス制度について詳細を把握し、既に何らかの対応をしている企業は全体の半数以上を占めました。多くの企業ではインボイス制度について情報収集を終え、具体的な取り組みを進めている段階にあり、適格請求書発行事業者の登録申請手続きが完了したと回答した企業は88.6%に上ります。

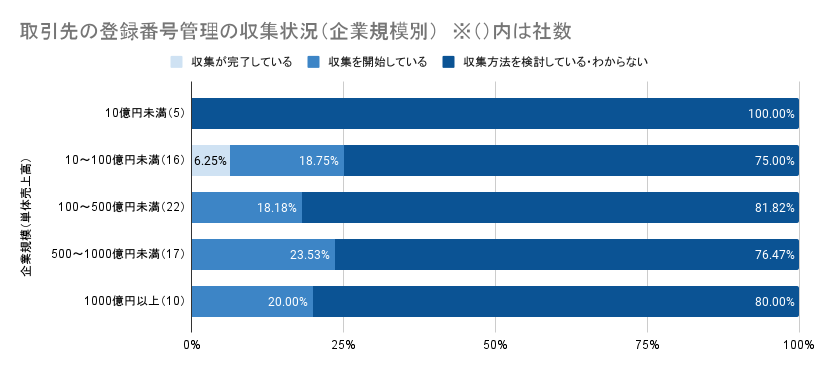

一方、取引先の登録番号の収集が完了したと回答した企業は1.4%と低く、72.9%が取引先情報の収集方法を検討中で、手つかずであることが分かりました。規模別でみると、売上高10億円未満の企業は5社すべてが「検討中」「わからない」と回答。10億円以上の規模でも75?80%がまだ収集を始めていません。中小だけでなく、多くの従業員を抱える大手も取引先の情報収集があまり進んでいない状況が明確になりました。

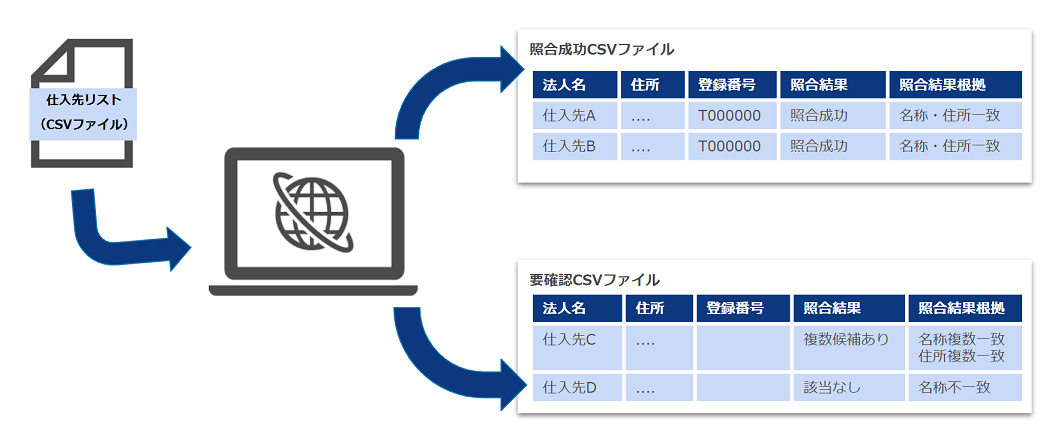

登録申請の期限が23年3月末のため、追加収集のコストを抑えるためにすべての取引先の登録が終わってから情報集めを始める企業も一定数いると考えられます。また、数千から数万の取引先を抱える会社もあり、国税庁が公開している登録事業者のリストと自社の取引先リストを照合するのに相当な手間がかかることも一因のようです。

2.未登録の取引先への個別対応

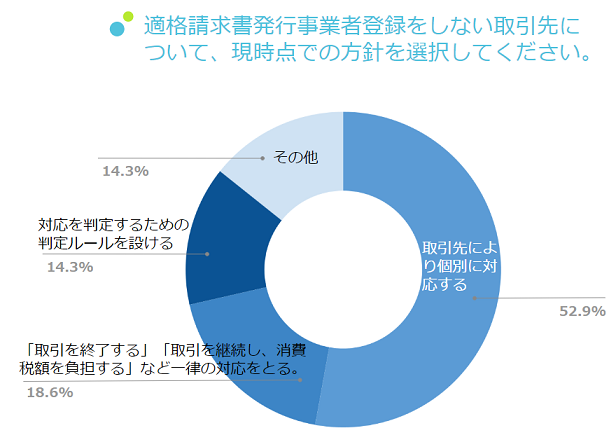

インボイス制度が始まると、適格請求書発行事業者として国税庁に登録した会社などが発行するインボイスがなければ、消費税の仕入税額控除が受けられなくなります。登録しない取引先への対応をたずねると、「個別に検討する」と回答した企業が52.9%ありました。一方、ルールを設けたり、一律での対応を行う企業も30%以上あります。対応の方針を決める際の判断材料としては、「現状の取引金額や規模」「信用調査の信用度や代替取引先の有無」「値下げ状況」などが挙げられました。制度の導入が取引先の見直しにつながる可能性もあり、企業活動にも影響が出そうです。 https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice_qanda.html

https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice_qanda.html

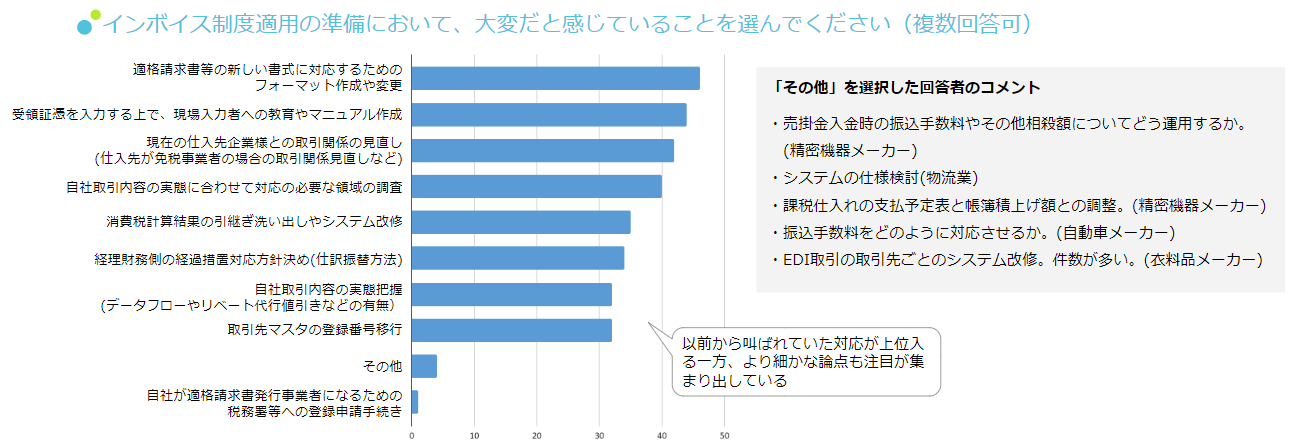

3.懸念される経理/財務部門への負荷

制度適用前の準備段階で「大変だと感じていること(複数回答)」には、適格請求書に合わせたフォーマットの作成・変更、マニュアルづくり、取引関係の見直しなどが上位を占めます。制度開始後も、受け取った領収書や請求書などの証憑を確認する手間や、仕訳の振替、申告作業などを担当する経理/財務部門への負荷を懸念する声や、受領証憑を入力する現場の負担を心配する声が集まりました。

また制度開始後一定期間においては、経過措置が設けられています。適格請求書発行事業者として登録していない企業からの課税仕入れについても、仕入税額相当額の一定割合を仕入税額とみなして控除できますが、この経過措置の適用を受けるためには、いくつかの指定事項が記載された帳簿および請求書などの保存が要件となります。対応する場合は、帳簿や請求書の内容がその要件を満たすかどうかの確認作業など、経理/財務部門への負担はさらに増えることが懸念されます。