新リース会計基準の適用に向けた対応方針クイックガイド

~3つのステップで解説~

新リース会計基準の適用に向けて、企業がとるべき対応とは?無料解説資料を配布中!

新リース会計基準とは?

新リース会計基準は、2024年9月にASBJより公表された、リースに関する新しい会計基準です。

この新基準により、これまでオフバランス計上されていたオペレーティングリースや不動産賃借契約について、原則としてオンバランス計上が義務付けられるようになります。

2027年4月1日以降に開始される事業年度から日本の大企業ほぼすべてで対応が必須になるため、システム改修等の準備を含めて対応方針の検討が必要です。基準の内容を理解した上で、準備を進めていきましょう。

3つのステップで新リース会計基準の対応方針を解説

新リース会計基準の適用により、オンバランス処理の対象が大幅に増加し、経理部門だけでなく様々な部門の実務に大きな影響が出ることが見込まれています。

新基準へ対応を行うためには、「①影響範囲の確認⇒②影響額の試算⇒③業務フロー・システムの検討」のように段階的に準備を進めることが重要です。以下では、①~③のステップに沿って具体的な進め方を解説します。

ステップ①具体的な影響範囲を確認

まずは新リース会計基準によって、具体的にどういった影響がでてくるのか、キャッチアップしていきましょう。

仕訳処理の増加に伴い、業務負荷が増大

オンバランス処理に伴い、たとえば今までは都度支払を行いさえすればよかった賃借不動産について、新規に計上しなければならない仕訳が数多く求められます。そのため、今まではファイナンスリースがなかった会社では、特に負荷が大きくなることが予想されます。

ステップ②自社の影響額を試算

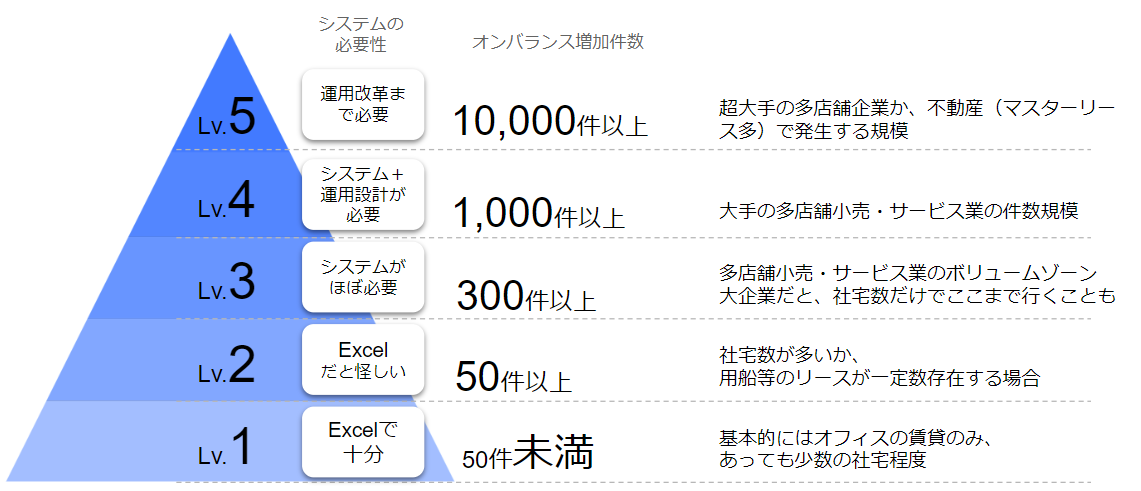

新リース会計基準への対応方針策定において、オンバランスによる影響の多寡に応じてシステム導入の必要性が変化します。

影響規模によってはExcel対応で十分なケースもありますし、システムの導入だけでなく運用の改革まで行わなければならないケースも出てきます。

対応方針を決めるうえで、事前に自社の影響額がいくらになるのか試算することが必要です。

新リース会計基準の適用に向けて、影響額の試算ツールを無償で提供中!

弊社側で影響について診断するサービスもご案内しております。詳しくはこちら

ステップ③業務フロー・システムを検討

影響額の試算後、実際の対応方針を考えていくにあたり、システムで対応するのか、Excelで対応するのかで方針が大きく分かれてくるでしょう。Excelで新リース会計基準への対応を行う場合は、契約一覧のファイルを作成し、償却や利息計算の式を組んで仕訳計上金額を算出する方法が考えられます。

しかし、再見積りの際の対応や減損の際の対応など、管理が煩雑になるケースがありExcelで対応しきれない場合も出てきます。

業務フローやシステムの検討にあたり、下記セミナー・資料をご参考ください。

新リース会計基準システム対応ガイド

Excelで対応できる/できない企業の特徴とは

新リース会計基準に対して、システム導入の必要性は企業によって異なります。

Excelでの対応が適しているのか、どのような場合にExcel処理が限界なのか、業種業態や契約の種類などの特徴から解説します。

動画をみる

新リース会計基準に完全対応

大手企業向け固定資産管理システム『HUE Asset』

HUE Assetは日本の税制に対応し、大手企業の複雑な運用をサポートする固定資産管理システムです。大量件数の資産管理を実現しつつ、建仮・リース・スマートデバイスを活用した棚卸等の豊富な機能群で、DXを推進します。

資料ダウンロード

-

財務会計システム

HUE AC

-

管理会計システム

HUE AC

-

債権・債務管理システム

HUE Accounts Payable/Receivable

-

固定資産管理システム

HUE Asset

-

財務・資金管理システム

HUE Treasury

-

経費精算システム

HUE Expense

-

購買・調達管理システム

HUE Purchase

-

賃貸不動産管理システム

HUE Real Estate

-

プロジェクト収支管理システム

HUE CPJ

-

販売管理システム

HUE Sales

-

製造原価管理システム

HUE Cost

-

クラウド請求書送受信サービス

HUEデジタルインボイス

-

証憑電子データ管理 サービス

EBM

-

財務会計システム

HUE AC